环氧丙烷:涨跌无由 逆势而为

《全球涂料网讯》

纵观2018年近4个月价格走势,多显涨跌无由,PO逆势而为,让市场操盘业者摸不着头脑,春节前业者对年后预期看涨,可2月底仅仅小幅拉涨了300-400元/吨就迎来了3月份的空头大跌,而且跌势“一发不可收拾”市场直击万元关口,最终在10200元/吨触底回升;清明节后业者本预期看空,市场却意外拉涨至12500元/吨高位,而延至4月底,山东PO价格又跌破大家眼镜,用仅仅两个工作日,快速从12500元/吨下移至11500元/吨…

在今年需求不达预期,加之下游过分解读和消化二季度检修利好下,市场操作导致预期反向,“看涨反跌,盼跌反涨”可能是近两个月来市场业者最大感受,而也正是这样的变幻莫测的行情让市场操盘者在面对2018年上半年消息面居多的环氧丙烷市场操作变得越发谨慎。

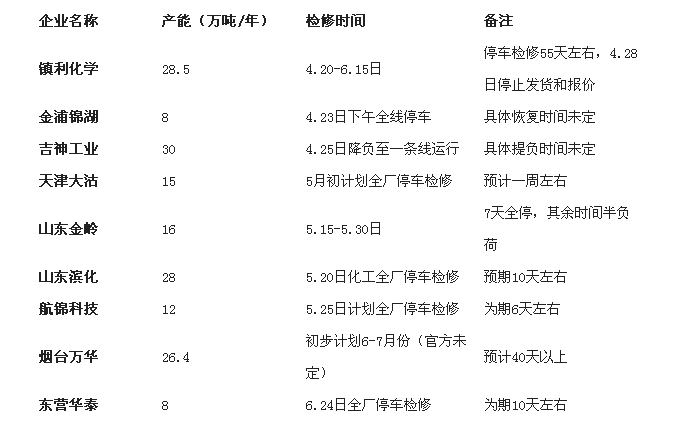

在经过了本周初恐慌性的急跌过后,伴随一系列检修利好消息的释放,PO价格快速气氛回升,工厂出货好转,库存压力下降,低价惜售,市场随时蓄势待发反弹,对于PO而言,市场终于迎来了期盼已久的集中检修期的“大爆发”,下面来看一下5-7月份国内PO检修计划:

由上表可看出,5月份北方几大主力工厂轮番检修,加之海安销售在4.28日即将停止发货,5月份整体供应面大幅缩量,据中宇资讯核算,预计仅5月份内国内环氧丙烷供应缩量在4万吨左右,加之6月份烟台万华、东营华泰检修缩量,合并5-7月份国内环氧丙烷整体缩量预计达到6.7万吨左右,而且伴随6月份青岛上合峰会逐步临近,届时山东氯醇法装置影响几何暂无法预期,若多方停工消息叠加,5月份国内PO价格冲高可期!

单纯从供应面来看,PO利好占尽,但是5月份下游需求进入淡季,不可过分寄望需求给予过分支撑,加之下游聚醚采购从春节前就持续保持较高原料储备库存,预计后期大面积PO检修缩量后,如若PO价格大幅冲高,下游采购追涨积极性亦不会过高,加之聚醚进口量居高不下,软泡需求难言乐观,但终端海绵厂等对聚醚以及TDI储备库存偏低,5月份伴随TDI价格回落至20000元/吨左右后有望刺激终端对软泡聚醚买盘跟进,加之配合PO集中检修利好,预计PO/PPG有望迎来“你推我涨”齐头并进走势。

以上观点仅个人意见,仅限参考,不做市场指导性意见,中宇资讯友情提示,不可过分解读和看多消息面,易造成市场非理性走势,仍需理性看待市场,根据自身企业情况采购或销售。

热点资讯

|

|