2017年中国钛白粉行业盈利能力及价格走势分析

《全球涂料网讯》

硫酸法的主要原料为钛精矿和浓硫酸,按照生产经验,每吨钛白粉需要消耗2.3吨左右的钛精矿(>46%)和4吨硫酸。

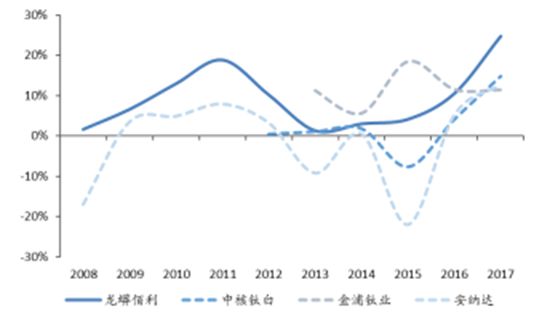

2008至2016年钛白粉综合毛利率比较

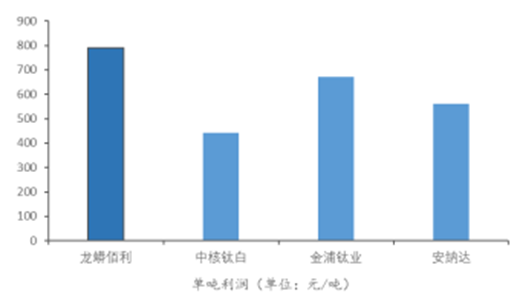

2016年钛白粉单吨利润比较

氯化法相对于硫酸法特点是产品质量和自动化程度更高。目前国内大部分产能是硫酸法制备,2016年氯化法产能仅有10万吨,占比低于行业产能的4%,并且每年需要从海外进口20吨左右的氯化法钛白粉满足国内需求;而国际巨头大部分使用氯化法。国家目前大力支持企业发展氯化法,2005年就将氯化法钛白粉列为《产业结构调整指导目录》的鼓励类项目,而早在同时对硫酸法扩产则有部分限制。国内氯化法工艺未能推广开来表面上看是国际巨头垄断技术和装备,深层次涉及经济性问题。

氯化法需要钛含量90%以上的富钛料为原料,而我国岩矿多,高品位的砂钛少,导致氯化法的原料成本远高于硫酸法;其次氯化法生产的废渣如三氯化铁毒性大,一般只能抛弃到深海或深埋,潜在的环保成本并不低于硫酸法,如果原料是纯度较低的钛铁矿的话污染则更重―钛白粉巨头杜邦早在2002年就计划在国内投资氯化法投产。但因为环保长期搁浅;我们再考虑中国多煤、人力成本低、企业资本实力不足等特点,氯化法的成本劣势就更加明显;此外,只能生产金红石型钛白粉,无法像硫酸法那样金红石型与锐钛型兼顾,市场空间更小。因此尽管氯化法产品质量更佳,但经济性决定了氯化法易在海外推广,在国内则发展受限。

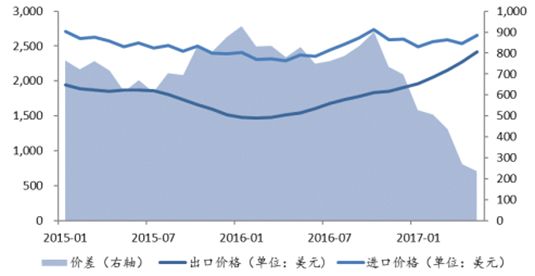

从目前国内钛白粉进出口的价差逐步缩短来看,国内生产企业的成本优势正在逐步缩小。国内企业若想与全球巨头竞争,则必须有充足的海外钛矿资源储备,或者有足够的钛精矿资源议价能力,同时兼有氯化法的生产技术。目前国内钛白粉企业中也唯有公司同时满足这几个条件。龙蟒佰利现有6万吨氯化法产能,新增20万吨氯化法产能将在2018年末投产,未来3-5年内将专注做大做强氯化法业务,且聘用BruceGriffin、JulieReid等海外高管,在美国建立仓位,钛白粉业务国际化的战略意图明确。

2015至2017上半年钛白粉进出口价格及价差比较

热点资讯

|

|